{kind=link}

*当ブログはテオドコモを推奨するものではありません。

「THEO Tax Optimizerって何?」

「確定申告しなきゃいけないの?」

「他のロボアドと比較して検討したい」

THEO+docomo(テオプラスドコモ)の自動税金最適化サービス「THEO Tax Optimizer(テオタックスオプティマイザー)」を知りたい方は必見。

この記事では、運用にかかる税金や節税機能、発動条件や確定申告まで解説します。

THEO+docomoで出た運用益は課税の対象となり、確定申告した方がいい場合もあるんです。

記事の内容

- THEO+docomoの税金を解説

- 自動税金最適化サービスとは

- THEO Tax Optimizer の詳細

- 節税機能を他社と比較

THEO+docomoの節税能力がどのくらいなのか分かりますよ。

THEO Tax Optimizerとは

| 実現利益が発生している場合 | 本年度分が節税 |

| 実現損失が発生している場合 | 翌年以降が節税 |

| 節税機能の発動条件 | 2,000円以上の税負担があると判断した場合のみ |

| 対象者 | 特定口座(源泉徴収あり)のみ |

- 運用益は課税の対象

- 申告分離課税に区分される

- 特定口座(源泉徴収あり)なら確定申告は不要

- THEO+docomoには節税機能がある

- 節税機能には発動条件がある

THEO+docomo:基本情報

| 運営会社 | 株式会社お金のデザイン |

| 対象年齢 | 20歳以上 |

| 手数料 | 最大1.10%(税込・年率) |

| 特徴 | AIロボアド資産運用 |

| dポイントが貯まる | |

| メンテナンスはお任せ | |

| 投資一任契約 |

THEO+docomoで資産運用をした場合、仮に利益が大きく出ても支払う税負担を軽くすることができます。

なぜなら「THEO Tax Optemizer(テオタックスオプティマイザー)」という自動税金最適化サービスがあるからです。

THEO+docomoの税金

THEO+docomoの資産運用に関係する税金について解説していきます。

- かかる税金と税率

- 申告分離課税

- 確定申告

- 税金のポイント

かかる税金と税率

THEO+docomoを運用して利益を得られた場合、運用益に対して税金がかかります。

税金がかけられる対象の利益

- 売却益

- 配当金

運用で得られた利益に対してかけられる税率は以下です。

税率

- 売却益:20.315%

- 配当金:20.315%

このかけられる税率は所得額に関係なく固定で決まっています。

例えば10万円の運用益が出た場合、約2万円が税金として持っていかれ、手残りは約8万円と計算できますね。

申告分離課税

THEO+docomoの運用益にかかる税金は「申告分離課税」という区分に分類されます。

申告分離課税とは、他で得ている所得と分けて税額を計算する方式のことです。

いろんな所得をまとめて合算して、そこに税金がかけられるという一般的な「総合課税」とは異なります。

詳しく知りたい方は国税庁ホームページを確認してみてくださいね。

確定申告

THEO+docomoの資産運用で得られた利益に対して、口座区分により確定申告が必要な場合と不要な場合があります。

原則として特定口座(源泉徴収あり)の場合、確定申告をする必要はありません。

| 口座区分 | 売却益 | 配当金 |

| 特定口座(源泉徴収あり) | 不要 | 不要 |

| 特定口座(源泉徴収なし) | 必要 | 不要 |

| 一般口座 | 必要 | 不要 |

税金のポイント

THEO+docomoの税金についておさえておきたいポイントを1つだけお話します。

特定口座(源泉徴収あり)の場合、確定申告は原則不要ですが確定申告しても良いんです。

面倒だから確定申告なんてしたくない人がほとんどだと思いますが、不要でも確定申告することで得する場合もあります。

例えばアメリカのETFを保有していて配当金をもらった場合です。

米国ETFの配当金にかかる税金

- 日本:20.315%

- 米国:10%

上記のように海外ETFの配当金は、日本とアメリカで二重に課税されているんです。

この二重課税は確定申告することで払いすぎた納税額を還付されるので、ポイントとして覚えておいてくださいね。

THEO+docomoの自動税金最適化サービス「THEO Tax Optimizer」を解説

THEO+docomoには「THEO Tax Optimizer(テオタックスオプティマイザー)」とよばれる自動税金最適化サービスが実装されています。

THEO Tax Optimizeの基本情報

- 2019年6月から実装

- 損益通算が可能

- 2種類の節税取引を自動で行う

- 発動条件あり(後述)

THEO Tax Optimizeについて解説していきます。

- 自動税金最適化の内容

- 節税機能の対象者

- 口座区分を変更する方法

- 節税機能が発動する条件

自動税金最適化サービスの内容

THEO Tax Optimizerの自動税金最適化サービスとはどんなことをしてくれるのか。

簡単に言うと、状況に応じて2種類の取引きを自動で行ってくれます。

| 実現利益が発生している場合 | 本年度分が節税 |

| 実現損失が発生している場合 | 翌年以降が節税 |

「実現利益」が発生している場合

THEO+docomoの運用で「実現利益」が発生している場合、「THEO Tax Optimizer」の節税機能が発動し税負担を軽減します。

THEO Tax Optimizerがすること

- ポートフォリオ内にある「含み損」銘柄の売却をして利益を相殺

- 類似銘柄を同価格分買い戻してポートフォリオの配分を維持

自動税金最適化によって、課税の対象となる利益を減らすことができます。

税負担は翌年以降に繰り延べされるので本年度分の税負担が少なくてすむんです。

「実現損失」が発生している場合

THEO+docomoの運用で「実現損失」が発生している場合、「THEO Tax Optimizer」の節税機能が発動し翌年の税負担を軽減。

THEO Tax Optimizerがすること

- ポートフォリオ内にある「含み益」銘柄の売却をして損失を相殺

- 類似銘柄を同価格分買い戻してポートフォリオの配分を維持

この最適化によって、翌年以降の課税の対象となる利益を減らすことができます。

翌年以降に発生する税負担を相殺して軽減。

THEO Tax Optimizer(自動税金最適化サービス)の対象者

THEO+docomoで資産運用している全ての方が自動税金最適化サービスを受けられるわけではないんです。

設定している口座区分によっては「THEO Tax Optimizer」の節税サービスを受けられない場合もあります。

THEO Tax Optimizerの対象者

特定口座(源泉徴収あり)のみ

特定口座(源泉徴収あり)以外の口座に設定している場合は自動税金最適化サービスを受けることができません。

ちなみに僕は特定口座(源泉徴収あり)で運用しています。

口座区分の変更方法

THEO Tax Optimizerの自動税金最適化サービスを受けるために口座区分を変更する場合の手順を解説します。

口座区分の変更手順

- THEO+docomoにログイン

- マイページへ進む

- メニューのユーザー設定を選択

- お客様情報を選択

- 翌年以降の口座区分を変更予約する

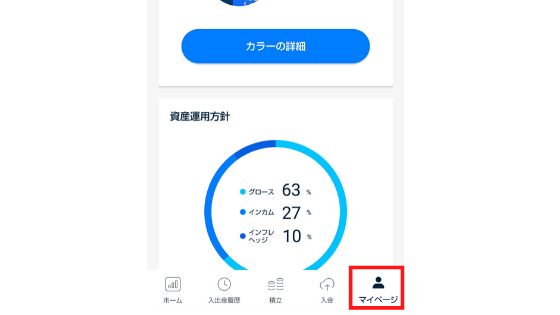

⓵:THEO+docomoにログインして赤枠の「マイページ」をタップ

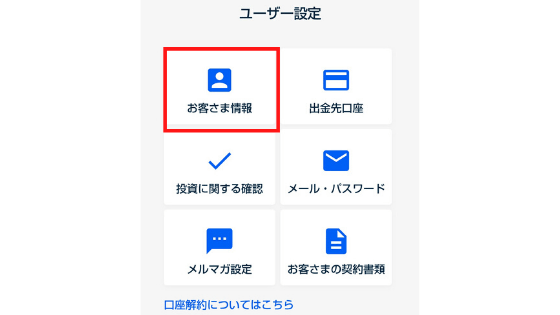

②:メニュー(3本線)をタップして、赤枠の「ユーザー設定」を選択

③:画面が進むので、赤枠の「お客様情報」をタップ

④:「翌年以降の口座区分を変更予約する」を選択して変更完了

THEO+docomoを始める際に口座区分を「特定口座(源泉徴収あり)」に設定している場合は変更不要です。

THEO Tax Optimizerの発動条件

発動条件

2,000円以上の税負担があると判断した場合のみ

自動税金最適化により予想される、その年の税負担が 2,000 円以上であり、また±5%を超える未実現損益を持つ ETF を保有するユーザーを目安として行います。

※市場状況や保有 ETF の状況などによっては取引が行われないこともあります。

THEO+docomo:公式サイトより

公式サイトによるとTHEO+docomoが2,000円以上の税負担があると判断した場合のみ、節税機能が発動すると記載されています。

ちなみにETFの場合は基本的に「テオにお任せ」で運用していれば数種類が保有株に含まれていますが、時期や自動リバランスなどにより割合は変動します。

節税機能を比較

同じロボアドバイザーを採用している他社のうち、WealthNavi(ウェルスナビ)にも同じような節税機能があるんです。

THEO+docomoとWealthNaviの節税機能を比較しました。

| THEO+docomo | WealthNavi | |

| 節税機能 | THEO Tax Optimizer | De Tax |

| 発動条件 | 税負担2,000円以上 | 税負担10,000円以上 |

| 口座区分 | 特定口座(源泉徴収あり) | 特定口座 |

節税機能のサービス内容はほぼ同じですが、発動条件に違いがありますね。

WealthNaviは10,000円以上の税負担が発生しないと節税機能が発動しません。

しかしTHEO+docomoは2,000円以上の税負担で発動してくれます。

【THEO Tax Optimizerとは?】THEO+docomoの税金最適化サービスを解説:まとめ

ではTHEO+docomoの節税機能についておさらいします。

THEO Tax Optimizerとは

| 実現利益が発生している場合 | 本年度分が節税 |

| 実現損失が発生している場合 | 翌年以降が節税 |

| 節税機能の発動条件 | 2,000円以上の税負担があると判断した場合のみ |

| 対象者 | 特定口座(源泉徴収あり)のみ |

- 運用益は課税の対象

- 申告分離課税に区分される

- 特定口座(源泉徴収あり)なら確定申告は不要

- THEO+docomoには節税機能がある

- 節税機能には発動条件がある

THEO+docomoは自動で資産運用してくれるだけでなく、節税も自動でしてくれます。

「THEO Tax Optimizer」という自動税金最適化サービスによって、税金の面でもほったらかしにできるんです。

THEO+docomo:関連記事

関連カテゴリー